これからは家庭でのマネー教育が常識になる!子どもに「お金の教育」をする前に知っておきたい現状と心構え

高校の学習指導要領に金融教育が取り入れられるなど、子ども向けマネー教育のニーズが高まっています。

金融リテラシーが低いと言われる日本ですが、これからの時代を生きていく子どもたちには金融や資産運用に対する正しい知識が必要不可欠。とはいえ、「子どもとお金の話をするのは抵抗がある」「投資より着実に貯金してほしい」という保護者の方もまだまだ少なくありません。

そこで本記事では、子どもの金融教育に関する現状と基本的な心構えについてまとめました。

・金融教育に興味のある方

・子どもに投資教育をしたい方

・初心者向けの投資方法を知りたい方

・子どもにお金の話をするのは抵抗がある大人

目次

なぜ今「マネー教育」が必要なのか

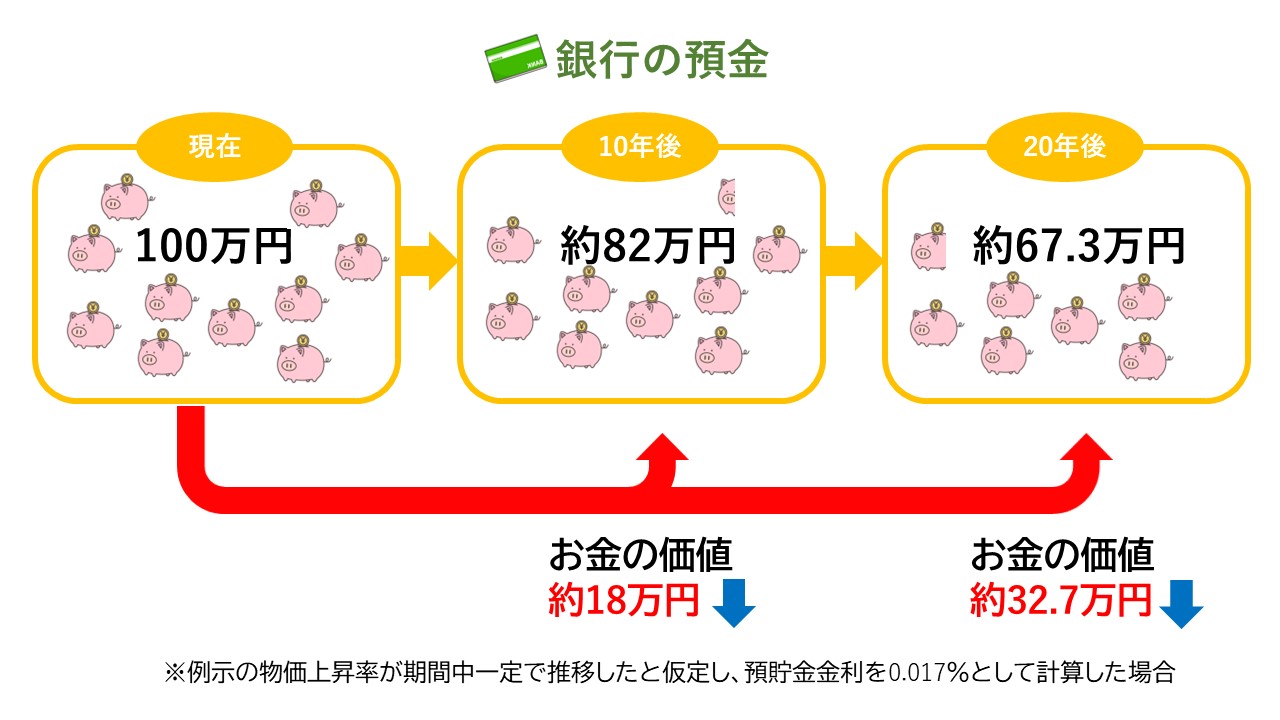

止まらない物価上昇。世界的な資源価格高騰と20数年ぶりの円安を背景に、あらゆるモノの値段が上がっています。

6月の消費者物価指数は、去年の同月と比べ生鮮食品を除く食料で3.2%上昇、エネルギー全体では実に16.5%も上昇しました。残念ながらこの流れは当面続くとみられています。

一方で、銀行預金の金利は0.001%と超がつくほどの低金利。日本人は貯金好きと言われますが、こうした物価上昇時に預貯金、つまり資産を現金で持っていると価値が目減りする可能性があります。

物価上昇率(インフレ率)を年2.0%と仮定し、10年後、20年後の預金額を試算してみましょう。

タンス貯金でも銀行に預けていても、お金は増えるどころか目減りしてしまう……だからこそ対策が必要というわけです。

政府も最近になって「貯蓄から投資へ」というスローガンを掲げ、積極的にお金を増やす取り組みを推し進めています。

国も会社も余力がない今の時代、給与は横ばいにも関わらず、税金や社会保険料の負担は年々増しています。人生100年時代といわれる今、私たち大人はもちろん、先の長い子どもはより充実した生涯を送るために、早い時期から金融や投資の知識を身につけてお金を増やしていく必要があります。将来のリスクに備えるため、早い時期から金融教育の必要性が高まっているのです。

日本は遅れている?海外の金融教育事情

あなたは学校でお金や投資について勉強した記憶がありますか?

日本に生まれ育った方なら、ほとんどの方が「NO」だと思います。

日本ではほとんど行われてこなかったマネー教育ですが、欧米諸国では幼少期からお金の教育が行われています。

イギリスにおける金融教育

3歳から金融教育を受けることが推奨されているイギリスでは、3~5歳の時点で『お金の使い方』『商品の選択と支払』といった学習目標が設定されています。また、2009年から小・中学生を対象に、お金の知識やスキルを得るための全国的な活動週間であるマイマネーウィークという取り組みも実施されています。学校を通じて参加できるので、子どもも参加しやすくなっています。

さらに、2014年に公表された全国共通の教育課程である新ナショナル・カリキュラムでは、数学でも金融教育を取り上げることが定められました。具体的には、利率の計算などを行います。学習指導要領に沿う形で金融教育プログラムが存在するという意味では日本と似ていますが、やはり一歩も二歩も進んでいる印象です。

アメリカにおける金融教育

アメリカには日本の学習指導要領のような全米共通の教育課程がなく、州や学校によって教育課程が異なりますが、その分、企業や団体による活発な金融教育支援が行われています。その1つ、NPO法人ジャンプスタートが提供する『パーソナル・ファイナンス(個人資産)教育』は幼児期から高校卒業までを対象とした金融教育のフレームワークで、多くの学校が導入しています。このプログラムは、「支出と貯蓄」「信用と債務」「雇用と収入」「投資」「リスク管理と保険」「金融上の意思決定」の6つの分野に分けて教育内容やそれぞれの目標が設定されていて、投資をする理由や単利・複利については10歳くらいで学ぶ機会があります。

これまでサブプライムローンショックやクレジットカード破綻などの厳しい経験をしてきたアメリカでは、生きていくために必要な生活に密着した金融の実践的スキルを身につけることが目標とされています。

このように海外に比べて出遅れている印象の日本ですが、しかしながら、ここにきてようやく日本でも学校における“お金の教育”が始まろうとしています。

2022年から始まっている高校の「金融教育」

日本でも学習指導要領の改訂により2022年4月から高校での金融教育が必修化、金融リテラシーを育てるためのカリキュラムが本格的に導入されることになりました。

今までも家庭科でお金に関する授業は実施されていたのですが、家計簿を使った家計管理や「浪費をしない」「詐欺に合わない」などの消費者目線のものがほとんどでした。

それが新学習指導要領では、金融商品による「資産形成」や「資産運用」の視点が盛り込まれました。具体的には、預金や保険、株式、債券、投資信託といった主な金融商品の特徴、メリット・デメリット、将来のライフプランやリスク管理も学べるようになります。

学校教育における金融教育は独立した教科ではなく、さまざまな教科に組み込まれます。それを体系化したものが「金融教育プログラム」です。

金融教育プログラムでは、金融教育を「生活設計・家計管理」「金融や経済の仕組み」「消費生活・金融トラブル防止」「キャリア教育」という4つの分野に分け、小学校低・中・高学年、中学校、高等学校それぞれの目標を設定されています。

大まかにいえば、小学校では体験的な学習を交えてお金の大切さを実感させ、中学校では金融の中身を知識として整理します。そして、高校では自分の人生や社会との関わりのなかで金融をどのように活用していくか、問題解決的に学ばせていくイメージです。

小学校、中学校では既に新しい学習指導要領が導入されていますが、高等学校では2022年4月からのスタートとなります。

■公民科での授業例:リスクとリターンを体験

あらかじめ20、40、60歳時点での年収と支出額が提示され、各年代で生徒は余剰資金を貯蓄と投資にどのように配分するか判断する。投資に回した資金はサイコロの出目に応じて上下する。たとえば「1が出たら元本は半分になる」といったように条件設定する。経済が好調の時には上がりやすく、不況時には下がりやすくなるなどイベントも交え進行する。

こうした授業を通じて金融商品には価格変動リスクがあることを実感させ生活基盤を支える貯蓄と各自ライフプランに応じた投資を考えることが必要であること、長期的かつ計画的な資金管理が重要であることなどを理解させるということです。リスクとリターンの関係を理解できれば、ローリスク・ハイリターンの金融商品は存在しないということがわかり、金融トラブルの防止にもつながるでしょう。

学校だけでなく家庭でのマネー教育が必要な理由

2022年4月から必修化された高校での金融教育ですが、コロナ禍で本来の授業もままならない学校が多く、思うように進んでいないのが現状です。

金融経済教育を推進する研究会「中学校・高等学校における金融経済教育の実態調査報告書」によると7割の教員が金融教育を実施しているものの、その時間数は中学1・2年生で0時間、中学3年生~高校の各学年においても1~5時間程度。この調査は平成26年のもので少々古いデータですが、それでも9割以上の教員が「金融教育は必要である」としながらも、時間や教材が不足し金融教育にまで手が回っていないという現実があります。

そもそも、金融教育とは何のために行うのでしょうか?

小・中・高校における金融教育の在り方や指導計画例を示している「金融教育プログラム」には、日本における金融教育について次のように定義されています。

“金融教育は、お金や金融のさまざまな働きを理解し、それを通じて自分の暮らしや社会について深く考え、自分の生き方や価値観を磨きながら、より豊かな生活やよりよい社会づくりに向けて、主体的に行動できる態度を養う教育である”

つまり、金融教育はただお金のことを教えるわけではありません。

生きる力、自立する力、社会とかかわり公正で持続可能な社会の形成を意識し行動する力、合理的で公正な意思決定をする力、自己責任意識、お金と向き合い管理する力など、金融教育は生きる力を育むことにつながります。

生きる力、自立する力、社会とかかわり公正で持続可能な社会の形成を意識し行動する力、合理的で公正な意思決定をする力、自己責任意識、お金と向き合い管理する力など、金融教育は生きる力を育むことにつながります。

こうした力を育むにはやはり家庭での教育が必要不可欠です。子どもが正しい金銭感覚や金融の知識を身につけることができるかどうかは、家庭の教育も大きく影響します。

子どもがより良い生活を送るためには学校教育に期待するだけでなく、家庭でも親子でお金の話題を増やし、学びの機会を作っていくことが望ましいのです。

次の項目では、家庭でお金について学ぶ機会を増やすための、“子どもの年代別おすすめマネー教育”をご紹介します。

小~中学生向けにおすすめのマネー教育とは

小学校~中学生前半の子どもにとって一番身近なマネー教育は「お小遣い」です。

限られたお小遣いをやりくりする経験を積むことで金銭感覚や我慢する心、管理する力が身につきます。そして、「やりくりできた」という成功体験が自信につながります。

お小遣い制をマネー教育につなげるためには、お小遣い帳をつけさせることが重要です。月に1度はお小遣い帳をチェックして現状を振り返る日を作り、子どもの使い方が計画通りに行っているかを話す時間を持ちましょう。なにか問題が見つかったらそれを一緒に解決する姿勢が大切です。

成功するお小遣いの運用は、子ども1人1人によって違います。子どもの性格やタイプにあわせて少しずつやり方を調整していくといいでしょう。その子に最適なルールや運用方法を話し合って決めていく過程で自然とお金の話もできるようになっているはずです。

お手伝いをしたらお小遣いがもらえるようにする、お年玉の使い方は本人に任せるor親が管理する、学校や勉強で必要なものは親が購入するなど、ルールを決めてあげっぱなし、やりっぱなしにならないようにしましょう。

💡 注意点

最近では中学生や早い子では小学生中学年~高学年でスマホを持っているという子も少なくありません。子どもがスマホを持つようになったとき、注意したいのがゲームなどのアプリへの課金です。親が気付いたときには何十万円という高額課金になっていたという話も聞きます。また、子どもが親のクレジットカードを使ってスマホの画面上で支払いをしてしまったり、ワンクリック詐欺などのネット犯罪に巻き込まれるケースも増えています。

子どもがスマホを持つようになったときは同時にお金のトラブルに巻き込まれやすい時期と心得て、親子の間でスマホの使い方や金銭の管理ルールなどをしっかり話し合って決めておくとよいでしょう。

中学生~高校生向けにおすすめのマネー教育とは

中学生後半~高校生くらいからぜひ身につけてほしいのが資産運用の知識です。最近ではスマホでやりとりできるネット証券で小額から投資することも可能です。お小遣いやアルバイト収入の一部で実際に投資してみるのも良いでしょう。

投資初心者さんには「つみたてロボ貯蓄」

PayPay証券なら、スマホのアプリで1,000円からコツコツ積み立て投資をすることが可能です。

つみたてロボ貯蓄では、PayPay証券で取扱の全ての米国株を購入・積立することができます。Amazonやアップル、テスラ、マイクロソフトといった名だたる企業の株を1,000円という小額から買い付けることができます。

また、株価は⽇々変動しますので、株価が高い時に高値買いをしてしまうリスクがあります。ですが、積み立て投資なら、「毎月1日に1,000円ずつ積み立てする」といった具合に定期的に決まった額を買い付けるため、⾼値のときは少量しか買わず、安値のときに多く買うことになり、結果的に買付価格を平準化することができます。(これをドルコスト平均法といいます)

長い時代を生き抜くための投資の基本は、「長期・積立・分散」です。つみたてロボ貯蓄は資産運用というよりも積立貯金に近いイメージで始められるので、中高生の初めての資産運用にも使い勝手がいいのではないでしょうか。

※PayPay証券では、18歳未満(0歳から17歳)の方でも口座開設が可能。0~14歳は親権者が代理で取引を行うため親権者の口座開設も必要となります。

💡 注意点

金融商品のリスクとリターンは表裏一体の関係です。投資商品は、大きくリターンを得る可能性もありますが、大きな損失を被る可能性もあります。投資のリスクや仕組みもしっかりと勉強しながら少しずつ慣れていけるといいと思います。ご紹介したPayPay証券のサービスで購入した株は売買時に手数料がかかりますし、利益が出た場合は税金の支払いも必要となります。ご利用の際は家族でよく確認の上、はじめてくださいね。

まとめ

これからの社会で生きていくうえで、確実に必要となる金融に関する知識や判断力。

この記事でご紹介した方法を参考にしながら、ぜひ保護者の方も一緒に、マネー教育に取り組んでみませんか。お小遣い経験で得た“自身でやりくりする自信”、投資経験で得た“会社を見る力”は就職活動やその後の社会人生活にもきっと役に立つはず。まずは子どもと気軽にお金や資産形成の話ができるような雰囲気作りからはじめられるといいですね。

もっと学びたい方へ

「月額 初歩からわかる!株式投資入門講座」では、株式投資の基礎が学べる動画講座に加え、毎月旬な情報をお届けするセミナー動画も公開しています。

編集者情報

|

株式会社デジタル・ナレッジ サービス推進事業部 事業部長 野原 成幸 |

| わからないことはインターネットで検索していた時代から、AIに質問することでさらにスピーディーに解決できる時代になりました。多くの場合、解決して終わりだと思いますが、「これについてもっと知りたいな」「学んでみたいな」ということも少なからずあるのではないでしょうか。 Pre.STUDYでは、何かを学びたいと思って検索する人にとっての学びの予習(prestudy)になり、明日誰かに話したくなる情報を発信しています。それと同時に、なんとなく湧いた疑問を検索した先で、ふと芽生えた知的好奇心をくすぐり、学びのきっかけになるメディアを目指しています。 | |