確定拠出年金(企業型DC)とは?初心者向けにメリット・デメリットから見直すポイントまでをお金のプロに聞いてみた

「会社に確定拠出年金(企業型DC)の制度はあるけど、正直よく分からない」 「入社時に設定したまま、拠出額も商品もそのまま放置している」

そんな人はとても多いです。確定拠出年金は老後資金づくりの制度ですが、専門用語が多く、最初は“なんとなく難しいもの”に見えやすい仕組みでもあります。

確定拠出年金の基本から見直しのポイントまで初心者の視点からお金のプロに聞いてみました。

・企業型DCや選択制DCがある会社に勤めているが、仕組みをよく理解できていない人

・入社時に勧められたまま設定し、その後見直していない人

・投資経験がほぼゼロで、損をしそうで不安な人

目次

第1章:確定拠出年金とは?初心者にもわかる仕組み

確定拠出年金とは?基本の定義

正直、仕組みがよく分かっていなくて放置している状態です。

その結果、「初期設定が仮置きのまま数年放置」というケースは珍しくありません。 でも、放置していたこと自体を責める必要はなくて、今ここで気になった時点で大きな前進です。

一言でいうなら、「国が認めた、最強の『自分専用・節税貯金箱』」です。

要は「老後の自分へ仕送りするための、税金がかからない特別な貯金箱」だと考えてください。銀行に預けても利息に税金がかかりますが、この貯金箱の中では増えた分に1円も税金がかかりません。

さらに、自分でお金を出すと、今払っている所得税や住民税まで安くなります。「使わないと損な、国が用意したお得な仕組み」という感覚で十分です。

確定拠出年金が「老後資金づくりに優れている」理由

「自分で育てる老後資金」というのもよく聞くのですが、どういう意味ですか?

従来の確定給付年金(DB)は、将来もらえる金額があらかじめ約束されていました。一方、確定拠出年金(DC)は、運用結果によって将来受け取る金額が増えたり減ったりします。

運用益が非課税になるなど、国が「自分で資産形成をする人」を税制面で強く後押ししているため、あたかも植物を育てるように時間をかけて資産を大きくしていくイメージから「自分で育てる老後資金」と呼ばれています。

<国の年金だけでは難しいと言われている背景>

少子高齢化による給付水準の低下:

現役世代が減り、高齢者が増えるため、現役世代の負担を抑える仕組み(マクロ経済スライドなど)により、将来受け取れる年金の実質的な価値は徐々に目減りすると予測されています。

人生100年時代の到来:

平均寿命が延びたことで、引退後の期間が長くなりました。「老後2,000万円問題」で話題になったように、公的年金だけで長期間の生活費を全て賄うのは計算上難しくなっています。

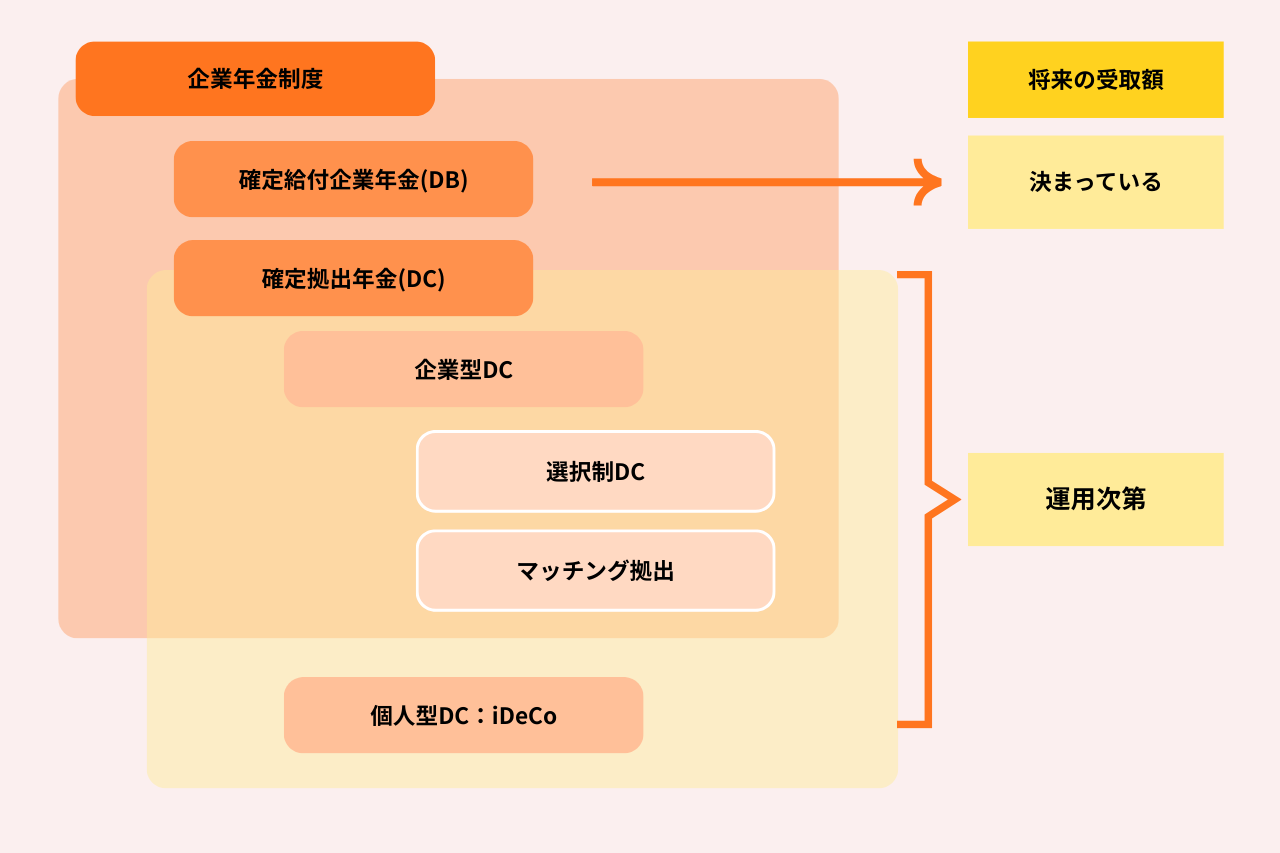

第2章:主な年金制度とそれぞれの特徴【初心者向けに整理】

そして、確定拠出年金には「企業型DC」と「個人型DC(iDeCo)」があります。

企業型DCとiDeCoの違い

iDeCoは個人が自分で申込みをして加入する制度で、管理も自分で行います。ざっくり言えば、企業型DCは“会社の枠”、iDeCoは“個人で作る枠”ですね。

選択制DCやマッチング拠出とは?知っておきたい制度

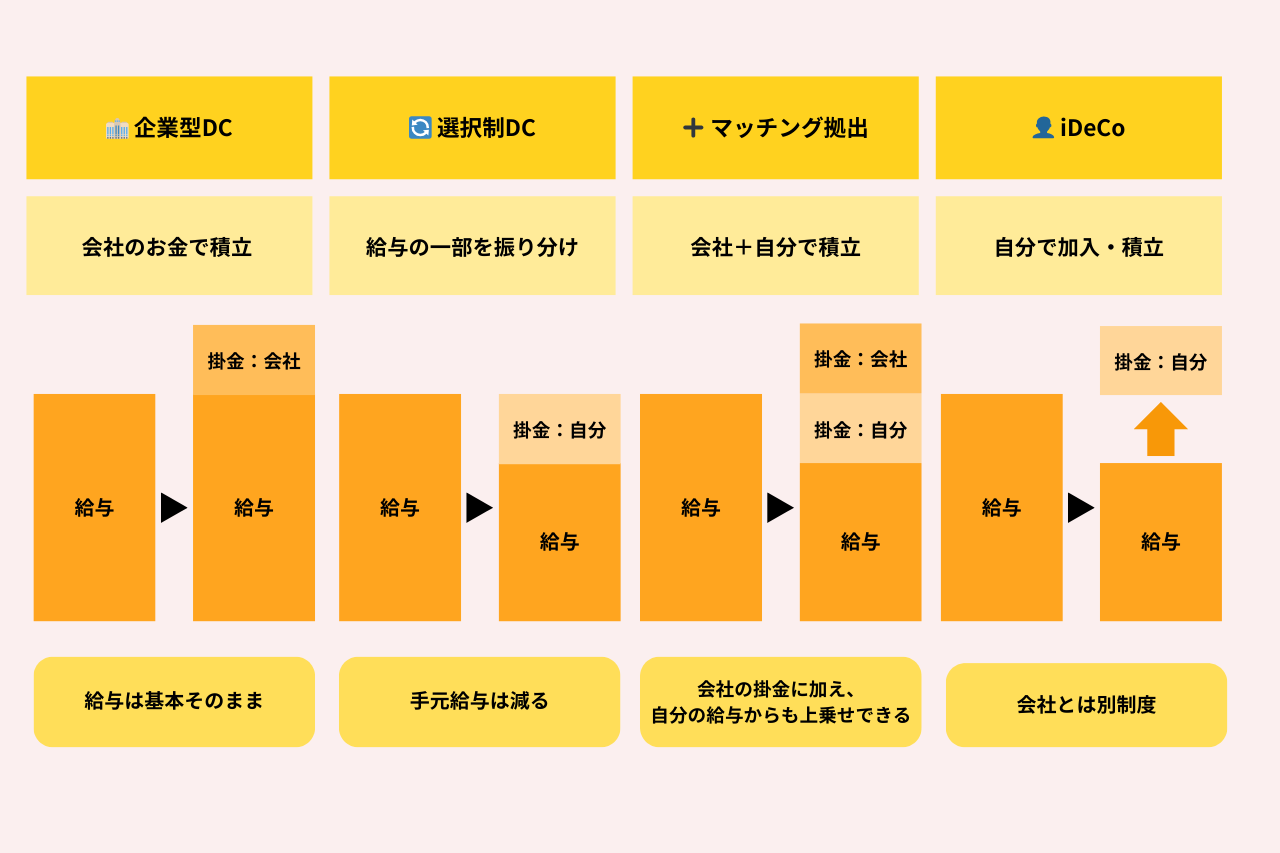

企業によって掛け金を設定しています。金額は役職などに応じて変わるのが一般的です。

企業型DCでも「選択制」の場合は、「給与の一部を現金で受け取るか、確定拠出年金の掛金にするか、従業員が選べる」制度になります。「選択制DC」と呼ばれます。

企業型DCは、会社が「毎月1万円、老後用に積み立てといたよ!」という仕組み

選択制(企業型)DCは、会社が「給料のうち2万円、今もらう?それとも老後用に回す?」と選ばせてくれる仕組み

という違いがあります。

ほかにも「マッチング拠出」という制度もあり、これは会社の拠出に加えて、自分の給料から上乗せして拠出することができる仕組みです。

そうです。

掛け金として拠出した分は「給与」としてみなされません。これにより、所得税・住民税が安くなるだけでなく、社会保険料も安くなります。

ただし、注意すべきデメリットがあります。社会保険料が安くなるということは、その等級(標準報酬月額)が下がることを意味します。

その結果、将来受け取るお金が減る可能性があります。

目先の税金・保険料が安くなる一方、将来の保障が少し薄くなるというトレードオフがある点に注意が必要です。

将来の受給額に関係する主な制度

- 厚生年金の受給額

- 傷病手当金

- 出産手当金

- 失業給付

各制度の給与と拠出の関係

第3章:確定拠出年金をやったほうがいい理由|最大のメリットは節税

節税の仕組みを理解しよう

投資初心者の方は「増える・増えない」の前に、“制度として有利に積み立てできる”点が大きな魅力です。

拠出したお金が所得控除の対象になったり(制度・形態による)、運用益が非課税で再投資される仕組みがあったりして、同じ金額を積み立てるなら効率が良くなります。

第4章:企業型DCの拠出額は月1,000円のままでいい?目安と増やし方

企業型DCの拠出額の基本ルール

老後資金として考えると増え方が小さくなりやすいので、「この金額で将来どれくらいになるか」を一度だけでも考えてみてください。

筋トレで例えると、月1,000円は“軽いダンベル”です。フォームを覚えるには十分で、継続できているなら素晴らしい。慣れてきたら少し重さを上げると効果が出やすい、そんなイメージですね。

おすすめの掛け金の増やし方

たとえば、毎月1万円の飲み代を5,000円に減らして、その5,000円を確定拠出年金に回したとします。これだけで、将来受け取る額が数百万円変わる可能性があります。 さらに、節税効果で「年間で数万円、手元に残る現金が増える」こともあります。「1,000円から増やす」ことは、支出を増やすことではなく、「預け先を銀行からDCに変えるだけ」と考えてみてください。

第5章:確定拠出年金を見直すときに最初にやるべきこと

3つのステップ

- 「ログイン」という大きな壁を越える → 手元にあるIDとパスワードのハガキを探しましょう。これだけで初心者の上位半分に入れます。

- 「元本確保型」か「投資信託」かを見る → もし中身が100%「定期預金(元本確保型)」だったら、今のインフレ(物価上昇)局面では、実質的にお金が目減りしているかもしれません。

- 「全世界」や「インデックス」という言葉を探す → どれを選べばいいか迷ったら、特定の国だけでなく、世界中の企業にまるごと投資する「全世界型」の投資信託をチェックしてみてください。

注意点とアドバイス

目先の変動を怖がって「増えるチャンス」を捨ててしまうのが最大の負け筋です。

「60歳まで引き出せないのが不安」という声も多いですが、実はこれがDCの隠れたメリットです。

人間、お金が手元にあると使ってしまいます。「絶対に老後まで守られるお金」があるからこそ、それ以外の貯金や投資を安心して攻めることができるんです。

まとめ|確定拠出年金は“全部理解”より“まず確認”でOK

確定拠出年金は、老後資金を「自分で積み立てて育てる」制度です。難しく感じるのは普通で、完璧に理解してから動く必要はありません。

大切なのは、「分からないから放置」ではなく「分からないから確認」に切り替えること。月1,000円でも立派なスタートです。そこから少しずつ、必要なら少しずつ増額していけば大丈夫。

まずはログインして現状を確認する。それだけで、確定拠出年金は「なんとなく不安なもの」から「自分でコントロールできるもの」に変わっていきます。

もっと学びたい方へ

N-Academy「月額 初歩からわかる!株式投資入門講座」では、株式投資の基礎が学べる動画講座に加え、毎月旬な情報をお届けするセミナー動画も公開しています。

初心者の方、株式投資の勉強方法がわからない方、その時々の情報を取り込みたい方にオススメの講座です。

編集者情報

|

株式会社デジタル・ナレッジ サービス推進事業部 事業部長 野原 成幸 |

| わからないことはインターネットで検索していた時代から、AIに質問することでさらにスピーディーに解決できる時代になりました。多くの場合、解決して終わりだと思いますが、「これについてもっと知りたいな」「学んでみたいな」ということも少なからずあるのではないでしょうか。 Pre.STUDYでは、何かを学びたいと思って検索する人にとっての学びの予習(prestudy)になり、明日誰かに話したくなる情報を発信しています。それと同時に、なんとなく湧いた疑問を検索した先で、ふと芽生えた知的好奇心をくすぐり、学びのきっかけになるメディアを目指しています。 | |